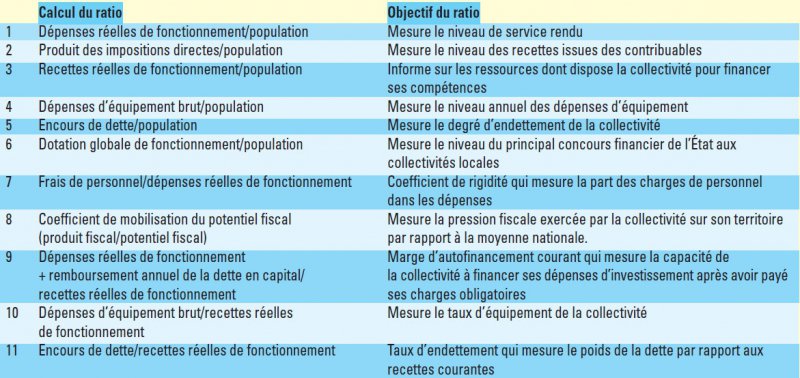

LES INDICATEURS CLEFS DE L’ANALYSE FINANCIÈRE

Le contexte de raréfaction des ressources nécessite d'adapter les méthodes de préparation budgétaire. À condition d'en maîtriser l'interprétation, le calcul de ratios financiers constitue un outil d'aide à la décision.

Les marges de manoeuvre budgétaire résident désormais dans la réallocation de ressources et la capacité à faire des choix. L'effort à consentir dépasse fréquemment la stratégie d'ajustement et conduit parfois à devoir modifier le périmètre de l'action publique. L'analyse financière se révèle alors précieuse. À condition de choisir les indicateurs pertinents et de savoir les interpréter.

1. Les ratios légaux

La loi ATR n° 92-125 du 6 février 1992 rend obligatoire la production de données synthétiques relatives aux finances de la commune. Pour cela, la maquette budgétaire officielle présente 11 ratios (articles L. 2313-1 et R. 2313-1 du CGCT), lesquels indiquent un rapport entre deux valeurs :- les ratios de niveau rapportent une grandeur financière à un nombre d'habitants ;

- les ratios de structure rapportent deux masses financières entre elles.

2. Les points de vigilance de l'interprétation

Le ratio calculé, il reste à interpréter correctement le chiffre produit. Cette analyse devra être menée avec précaution, en veillant à éviter certains biais qui aboutiraient à une interprétation erronée du résultat. En d'autres termes, il s'agit de ne pas se laisser abuser (...)

Pour en savoir plus

Je m'abonne Je me connecte

Octobre 2017